23/08/2022

De groepsverzekering helder uitgelicht

Alles over je aanvullend pensioen, rendementsgarantie, tak 23 … Met tips voor zowel werknemers als werkgevers.

In dit artikel

Wil je maandelijks onze nieuwsbrief ontvangen met antwoorden op kapitale vragen rond onderwerpen die jij kiest zoals pensioen, successie en langer leven?

Alles over je aanvullend pensioen, rendementsgarantie, tak 23 … Met tips voor zowel werknemers als werkgevers.

Het wettelijke pensioen dat je als loontrekkende zult ontvangen, zal hoogstwaarschijnlijk niet volstaan om je huidige levensstandaard te behouden. Mooi meegenomen dus als je bij je pensionering op een extraatje kunt rekenen. In de vorm van een aanvullend pensioen opgebouwd via je werkgever, bijvoorbeeld. Gewoonlijk hebben we het dan over een groepsverzekering, of algemener: een pensioenplan.

Maar ook werkgevers hebben beslist baat bij een groepsverzekering als bijkomend voordeel voor hun medewerkers. Gelukkige, enthousiaste en gemotiveerde werknemers zijn immers voor elke onderneming de motor voor rendabele groei.

Onderstaande topics bezorgen je alvast meer inzicht in de wereld van de groepsverzekering. We hebben het onder meer over de voordelen voor zowel werknemers als werkgevers, de opbouw van je eindkapitaal (én of je je centen eventueel eerder kunt opnemen?) en zelfs de diverse opties voor zelfstandigen. Doe gerust je voordeel met de verzamelde info en tips: kom alles te weten over de groepsverzekering!

In dit overzichtelijk artikel serveren we je:

Een groepsverzekering is een extra voordeel dat je bovenop je loon ontvangt. Het maakt dus deel uit van je totale loonpakket, net zoals een laptop, een smartphone, maaltijdcheques, ecocheques, een loonbonus, een bedrijfswagen … De groepsverzekering is minder bekend dan dergelijke extralegale voordelen, maar daarom niet minder interessant!

Werkgevers kunnen beslissen om een aanvullend pensioen op te bouwen voor een categorie van medewerkers. Ze voeren dan een doordacht pensioenplan in. Om het aanvullend pensioen op te bouwen, worden premies gestort aan een pensioeninstelling. Dit kan een pensioenfonds of een verzekeringsonderneming zijn. Een aanvullend pensioen via een verzekeringsonderneming noemen we een groepsverzekering.

Onder de noemer groepsverzekering vallen enerzijds het pensioenplan met zijn aanvullende waarborgen en anderzijds het medische kostenplan. Daaronder vind je de hospitalisatiekosten, medische kosten ernstige ziekten, ambulante medische kosten en ambulante tandzorg terug.

Een groepsverzekering is eigenlijk een vorm van uitgesteld loon: het bedrag waarop je recht hebt, krijg je pas als je met pensioen gaat. Het is dus, zoals eerder gezegd, een soort aanvulling bovenop je wettelijk pensioen.

Meteen de reden waarom het voordeel van een groepsverzekering wat minder bekend is. Toch voel je de impact soms rechtstreeks in je portemonnee. Betaal je zelf een deel van de premies? Dan mag je dat bedrag bijvoorbeeld meteen van je belastingen aftrekken. Een lonend fiscaal voordeel dus.

Veel groepsverzekeringen bieden bovendien extra garanties. Vraag ze gerust op bij de verantwoordelijke of hr-afdeling op je werk. Hier alvast enkele bijkomende voordelen waarvan aangesloten werknemers kunnen genieten:

Het cafetariaplan is een relatief recente uitvinding. De term verwijst enerzijds naar de keuzes die werknemers kunnen maken bij het opstellen van een voordelenpakket, gekoppeld aan hun verloning. Ze beslissen dan zelf of ze liever een smartphone of een hospitalisatieverzekering krijgen, of de voorkeur geven aan een bepaald voordeel (bv. de tussenkomst in kinderopvang) ten koste van een ander (bv. een grotere bedrijfswagen). Anderzijds gebruiken we de term ook in de context van groepsverzekeringen. Waarbij een aangeslotene zelf de risico’s en bedragen bepaalt die hij wenst te verzekeren.

Wie een groepsverzekering heeft, ontvangt jaarlijks een fiche die de waarde van het contract weergeeft. Een goede raad? Controleer de gegevens op je fiche grondig én regelmatig, want soms duiken er fouten op: de fiche vermeldt een verkeerd salaris, je geboortedatum klopt niet …

Een andere nuttig document is je pensioenreglement. Vraag het op om na te gaan hoeveel procent van je salaris naar de groepsverzekering gaat. Het rendement van je groepsverzekering vind je dan weer in het beheersverslag van de betrokken verzekeringsmaatschappij. Controleer ook of je na een promotie nog altijd in de juiste groepsverzekering zit, want je werkgever heeft vaak meerdere soorten groepsverzekeringscontracten.

Normaal vind je al je aanvullende pensioenplannen van de tweede pijler op MyPension.be, onder de rubriek ‘Mijn aanvullend pensioen’. De vermelde bedragen, zijnde je verworven reserves evenals de kapitalen geschat op het ogenblik van de beëindiging van je contract, houden echter geen rekening met de fiscaliteit. De nettobedragen die je dus effectief zult ontvangen, zullen lager liggen.

Alles weten over pensioensparen? Lees dan zeker dit artikel.

Werknemers die via hun werkgever van een aanvullend pensioenplan genieten, hebben recht op een rendementsgarantie. Maar hoeveel bedraagt die rendementsgarantie precies? En voor welke pensioenplannen gelden die?

De wet verplicht de inrichter (werkgever) om ervoor te zorgen dat werknemers bij hun pensioen (of bij de overdracht van hun reserves na uitdiensttreding) minstens de gestorte bijdragen terugkrijgen, gekapitaliseerd aan een wettelijk vastgestelde rentevoet. De wet legt deze verplichting op aan de inrichter en niet aan de pensioeninstelling: de inrichter zal een eventueel tekort moeten bijpassen.

Graag meer weten over vaste prestatieplannen, vaste bijdragenplannen en cash balance-plannen? Lees dan beslist deze blog!

De rendementsgarantie bestaat al even. In het verleden bedroeg deze 3,25% op werkgevers- en 3,75% op werknemersbijdragen. Sinds 2016 geldt evenwel een nieuwe berekeningsmethode: jaarlijkse herziening, rekening houdend met de rendementen op de financiële markten (= de rente op Lineaire Obligaties (OLO’s) met een duurtijd van 10 jaar). Er geldt wel steeds een minimum van 1,75% en een maximum van 3,75%. Sinds 2016 bedraagt de rendementsgarantie volgens de nieuwe berekeningsmethode 1,75%, het minimum dus.

Maar de rendementsgarantie kan dus wijzigen doorheen de tijd. Een belangrijke vraag hierbij: geldt die rendementsgarantie enkel voor de premies, gestort tijdens het jaar, of ook voor de reserves die eerder al in het contract werden opgebouwd? Het antwoord hierop hangt af van de berekeningsmethode:

Voor alle nieuwe pensioenplannen vanaf 2016 kiest de werkgever de methode (zie pensioenreglement). De methode wijzigen? Dat lukt enkel als ook de beleggingswijze van de premies wordt aangepast. Voor de plannen die al vóór 2016 bestonden, wordt de methode bepaald in functie van de financieringsmethode van het plan (tak 21 of tak 23).

Het is mogelijk om bijkomende dekkingen op te nemen in je contract, zoals arbeidsongeschiktheid (invaliditeit), overlijden, medische kosten en een premievrijstelling. Voor deze extra waarborgen betaal je uiteraard een premie. Vervolgens bepaalt de werkgever of deze dekkingen in de budgettaire ruimte passen. Kiest de werkgever voor een cafetariaplan? Dan kan de werknemer zelf kiezen hoe hij de premie verdeelt over de verschillende waarborgen. Zo kan het interessant zijn voor jonge gezinnen om meer premie te spenderen aan een overlijdensdekking. Terwijl vijftigers een groter deel van de premie aan een aanvullend pensioen zullen toekennen.

Dan heb je de volgende opties:

Het opgebouwde kapitaal van de groepsverzekering blijft eigendom van de werknemer. Je mag dus zelf beslissen wat er met je gespaarde bedrag moet gebeuren. De meest voorkomende scenario’s:

Ondertussen zijn de voordelen van een groepsverzekering voor werknemers duidelijk. De werknemer geniet financiële bescherming bij medische kosten, arbeidsongeschiktheid, overlijden en pensioen (zie boven). Bovendien krijgt de familie van de werknemer een financiële bescherming bij overlijden van de werknemer.

Naast de voordelen heeft een groepsverzekering helaas ook een kostenplaatje. Op de premies betaal je als werknemer geen belastingen. De uitkering zelf wordt wél belast:

Een groepsverzekering biedt evenzeer financiële voordelen voor werkgevers. Meer nog: het creëert een meerwaarde op vlak van professionele relaties met werknemers.

De werkgever kan de premies voor een groepsverzekering aftrekken als beroepskost.

Voor bedrijven is het niet altijd evident om getalenteerde jonge werkkrachten aan te trekken. De concurrentie tussen potentiële werkgevers is bikkelhard. Het verloningspakket is een belangrijke parameter, en daarin maakt een uitgebreide groepsverzekering ongetwijfeld een belangrijk verschil.

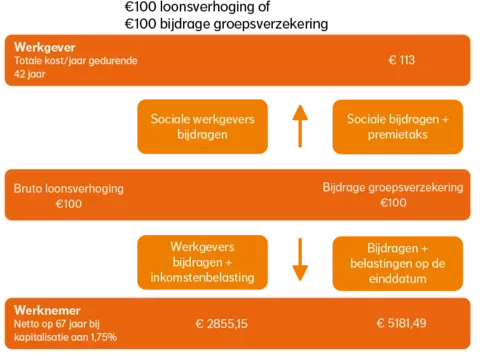

Als een werkgever werknemers wil belonen, dan is een hoger brutoloon de meest gebruikte optie. Onterecht, want het loon wordt zwaar belast. Een evenwaardige verhoging van de premie van de groepsverzekering levert werknemers netto een stuk meer op.

Een aanvullend pensioen aanbieden hoeft voor werkgevers geen zware financiële last te betekenen. Meer zelfs, het is zowel voor werknemers als werkgevers best een interessante optie:

De RSZ-bijdragen bedragen 8,86% (op de werkgeversbijdrage), terwijl dit bij een loonsverhoging 34% is. Als werkgever betaal je dus minder RSZ én werknemers houden netto veel meer over. Een voorbeeld ter illustratie:

Bas (25 jaar) werkt voltijds. Zijn baas wil hem een loonsverhoging van € 100 geven. Maar wat is de meest voordelige oplossing voor Bas én zijn baas?

We berekenen het brutokapitaal op basis van het gewaarborgd rendement van 1,75% zoals voorzien in de Wet op de Aanvullende Pensioenen (WAP). Dit rendement kan gefinancierd worden door de interestvoet, gewaarborgd door de verzekeraar* en mogelijke toekomstige winstdelingen. Blijkt dit ontoereikend? Dan past de werkgever het verschil bij.

* Intrestvoet van 0,85% in 2022. De 1-jaar-gewaarborgde intrestvoet die van toepassing is op het ogenblik van een premiebetaling blijft gewaarborgd voor deze premiebetaling tot 31/12 van het lopende jaar.

De werkgever bepaalt zelf welk budget hij aan de groepsverzekering wil besteden. Bovendien kiezen werkgevers welke werknemers zullen genieten van de groepsverzekering en welke niet. Let wel, ze mogen enkel een onderscheid maken in functie van bepaalde categorieën, bijvoorbeeld: alle kaderleden wel, de rest van de werknemers niet. Uiteraard beslist de werkgever verder over de samenstelling van de waarborgen en de hoogte van de eigen bijdrage van werknemers.

Vanaf 1 januari 2030 moet je als werkgever je arbeiders en bedienden op dezelfde manier behandelen als het op een groepsverzekering aankomt. Sectoren moeten de harmonisatie al doorvoeren vóór 2023. Deze maatregel maakt deel uit van de invoering van het eenheidsstatuut. Hebben alleen bedienden of arbeiders een groepsverzekering, of stort je voor bedienden andere bedragen dan voor arbeiders? Dan doe je best nu al het nodige om discriminatie te voorkomen.

Je mag weliswaar voor diverse (objectieve) personeelscategorieën een afzonderlijk pensioenplan voorzien, maar de categoriebepaling mag niet leiden tot uitsluiting van arbeiders of bedienden. Kanttekening: het eenheidsstatuut is alleen van toepassing op de waarborgen leven en overlijden en geldt dus niet voor medische kosten en arbeidsongeschiktheid.

Wat leert de wet dan over ‘werknemers op dezelfde manier behandelen’? In het kort: het mag voor de groepsverzekering niet uitmaken of een werknemer manuele of intellectuele arbeid verricht, of een combinatie daarvan. Je mag wel nog een onderscheid maken in de groepsverzekering op basis van objectieve (niet-discriminerende) personeelscategorieën.

Voorbeelden van toegelaten differentiatie:

Een aanvullend pensioen voor werknemers creëren kan dus via een groepsverzekering, maar ook via een pensioenfonds (tegenwoordig Instellingen voor Bedrijfspensioenvoorziening (IBP)). We zetten de verschillen tussen de twee op een rij.

Zoals eerder vermeld: binnen een groepsverzekering worden de premies geïnvesteerd tegen een gewaarborgd rendement (tak 21) of in fondsen zonder kapitaal- en rendementsgarantie (tak 23). Gezien de lage interestvoeten die tak 21 de jongste jaren biedt, overwegen meer en meer werkgevers om over te stappen naar tak 23. Maar kan een werkgever zomaar beslissen om te switchen tussen tak 21- en tak 23? Check hier de mogelijkheden én procedures voor een overstap.

Hamvraag blijft: welke som levert een groepsverzekering je precies op, de dag je met pensioen gaat? Een groepsverzekering is alvast geen standaardproduct. Werkgevers onderhandelen met de verzekeringsmaatschappij over de premies en voorwaarden. Gevolg? Grote bedrijven met honderden polissen krijgen doorgaans betere voorwaarden dan kmo’s.

Volgende simulatie brengt meer duidelijkheid:

Stel, je bent een 25-jarige bediende en kunt, vanaf vandaag, 40 jaar lang genieten van een groepsverzekering. Je werkgever draagt 3% van je brutoloon bij en jij 1,5%. Verdien je gemiddeld € 3.000 bruto? Dan hou je op het einde van de rit een netto kapitaal van ongeveer € 132.600 over. Wie gemiddeld € 4.500 bruto verdient, ontvangt een netto eindkapitaal van bijna € 199.000. Weet wel dat het eindkapitaal eigenlijk nog een stuk hoger kan liggen, want groepsverzekeraars kunnen bovenop de wettelijk gegarandeerde rendementen nog een winstdeling aanbieden, afhankelijk van de resultaten van de verzekeringsmaatschappij.

De bijdragen voor een groepsverzekering zijn dus fiscaal aftrekbaar, maar op het moment dat je met pensioen gaat, betaal je belastingen op je verzamelde eindkapitaal:

Voor alle duidelijkheid: het is pas mogelijk om het kapitaal van de groepsverzekering op te vragen op je wettelijke pensioendatum of als je in aanmerking komt voor een vervroegd wettelijk pensioen. Maar … als je met wettelijk pensioen gaat, dan ben je ook verplicht om je groepsverzekering te laten uitkeren.

Het wettelijk pensioenstelsel staat onder druk. Als zelfstandige moet je zelf voor een aanvullend pensioen zorgen als je je levensstandaard na je pensionering wil behouden. Doordat we langer leven, is nu al sparen voor je toekomst meer dan ooit belangrijk.

Je hebt hiervoor als zelfstandige heel wat mogelijkheden: een Vrij Aanvullend Pensioen voor Zelfstandigen (VAPZ), een individuele pensioentoezegging (IPT), Pensioenovereenkomst voor Zelfstandigen (POZ), pensioensparen, langetermijnsparen … Maar wat moet je kiezen?

Alvast dit: elk van bovengenoemde oplossingen heeft zijn eigen voordelen en beperkingen. Belangrijk is dat je verschillende stelsels kunt combineren om zo fiscaal een maximaal voordeel te genieten.

Je kan bijdragen storten voor een VAPZ in persoonlijke naam of via je vennootschap. Je hebt de keuze tussen twee formules: een gewoon en een sociaal VAPZ.

Interessant aan een IPT is dat je ook in tak 23-levensverzekering kunt investeren, zodat je inspeelt op florerende beurzen, maar zonder kapitaal- en rendementsgarantie. Zo combineer je twee belangrijke troeven: je betaalt minder vennootschapsbelasting en je krijgt uitzicht op een hoger rendement. Extra troef in vergelijking met een VAPZ? Er is een backservice mogelijk: een inhaalpremie voor de onbenutte fiscale ruimte uit het verleden.

Heb je geen vennootschap, maar wel eens eenmanszaak? Dan kun je geen IPT onderschrijven. Je kan wel kiezen voor een Pensioenovereenkomst voor Zelfstandigen (POZ). De premies die je daarvoor stort, leveren je een fiscaal voordeel van 30% op. Waarom dit fiscaal interessant is? Lees dit artikel over de Pensioenovereenkomst voor Zelfstandigen (POZ).

Ben je een zelfstandige zonder vennootschap? Onderzoek dan wat best past voor jou: een VAPZ, een POZ of beide. Check gerust dit artikel voor alle info.

Ook langetermijnsparen is perfect toegankelijk voor zelfstandigen. In 2021 is dit beperkt tot maximaal € 2.350 (aanslagjaar 2022), met een fiscaal voordeel van 30%. Let wel: de bedragen van de woonbonus (voor zover nog van toepassing) worden eerst afgetrokken om het bedrag te bepalen dat in aanmerking komt voor het federale langetermijnsparen.

Jij maakt je leven uniek: vandaag én later. Daarbij wensen we jou, en al wie je dierbaar is, het allerbeste toe. Zeker op het vlak van plannen smeden en dromen verwezenlijken. Want jouw ideeën inspireren ons om haalbare financiële oplossingen te vinden. Ook als het aankomt op een lonende groepsverzekering.

Heb je nog vragen, opmerkingen of suggesties?

Onze makelaars staan steeds voor je klaar.

Uitschrijven in één klik.

Door je inschrijving geef je toestemming om deze nieuwsbrief maandelijks te ontvangen. Meer info vind je in onze privacyverklaring.