28/03/2023

Voordelig investeren in vastgoed: combineer een IPT met een bulletkrediet

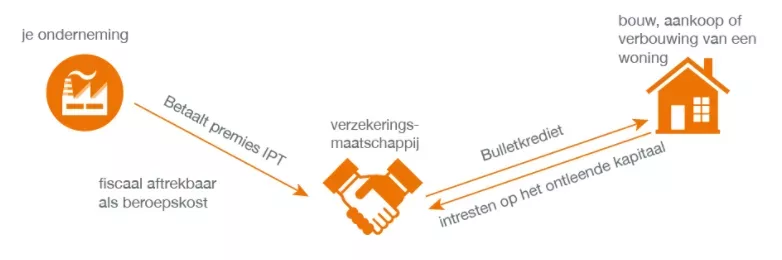

Je bent zelfstandige, hebt een vennootschap en wil een vakantiehuis kopen? Of je overweegt een grondige verbouwing van je gezinswoning? Weet dan dat je over een zeer interessante financieringsoptie beschikt: de combinatie van een bulletkrediet met een individuele pensioentoezegging (IPT).

In dit artikel