Travailler au-delà de 65 ans : quelles sont les possibilités ?

Tout le monde ne décompte pas les jours jusqu’à la pension légale. À 65 ans, vous n’avez peut-être aucune envie d’arrêter de travailler. Quelles sont vos options si, après avoir atteint l’âge légal de la retraite, vous souhaitez tout de même continuer à travailler ?

Continuer à travailler et reporter votre retraite

Lorsque vous avez atteint l’âge légal de la retraite, vous n’êtes pas obligé de prendre immédiatement votre retraite. Moyennant l’accord de votre employeur, vous pouvez continuer à travailler en tant que travailleur salarié. Dans ce cas, vous introduisez simplement la demande de pension plus tard. Découvrez ici combien il vous reste en net de votre pension brute.

En tant qu’indépendant, vous pouvez aussi continuer votre activité après l’âge de la retraite. Ils arrive que les indépendants prolongent leur carrière pour avoir droit à la pension minimum légale. Pour cela, il vous faut une carrière d’au moins 30 ans. D’autres indépendants, quant à eux, souhaitent porter leur carrière à 45 ans pour avoir une pension complète.

Votre pension légale ne suffira pas à maintenir votre niveau de vie après votre retraite. Pour cette raison, il est important d’épargner vous-même (ou via votre employeur) pour une pension complémentaire. Vos contrats d’épargne-pension complémentaires, tels qu’une assurance groupe pour un travailleur salarié ou une pension libre complémentaire pour indépendants (PLCI), une convention de pension pour travailleur indépendant (CPTI) et un engagement individuel de pension (EIP), ne sont versés que lorsque vous prenez effectivement votre retraite.

Combien pouvez-vous gagner en étant pensionné ?

À 65 ans ou plus, ou avec une carrière de 45 années:

Après votre retraite légale, vous souhaitez peut-être exercer le métier dont vous avez rêvé. Si vous recevez une pension de retraite, vous pouvez percevoir des revenus complémentaires illimités si vous avez 65 ans (âge légal de la pension jusqu’au 1er janvier 2025 inclus) ou plus. C’est également le cas si vous n’avez pas encore 65 ans mais que vous avez travaillé pendant au moins 45 ans lors du début de votre retraite. Si vous avez déjà 65 ans, le nombre d’années travaillées n’a pas d’importance. Peu importe que vous travailliez en tant que travailleur salarié, travailleur indépendant ou fonctionnaire.

« Illimité » ne signifie cependant pas « non imposé ». Vous devez donc déclarer les revenus dans votre déclaration d’impôts. Ces revenus sont imposés au taux d’imposition marginal du contribuable retraité.

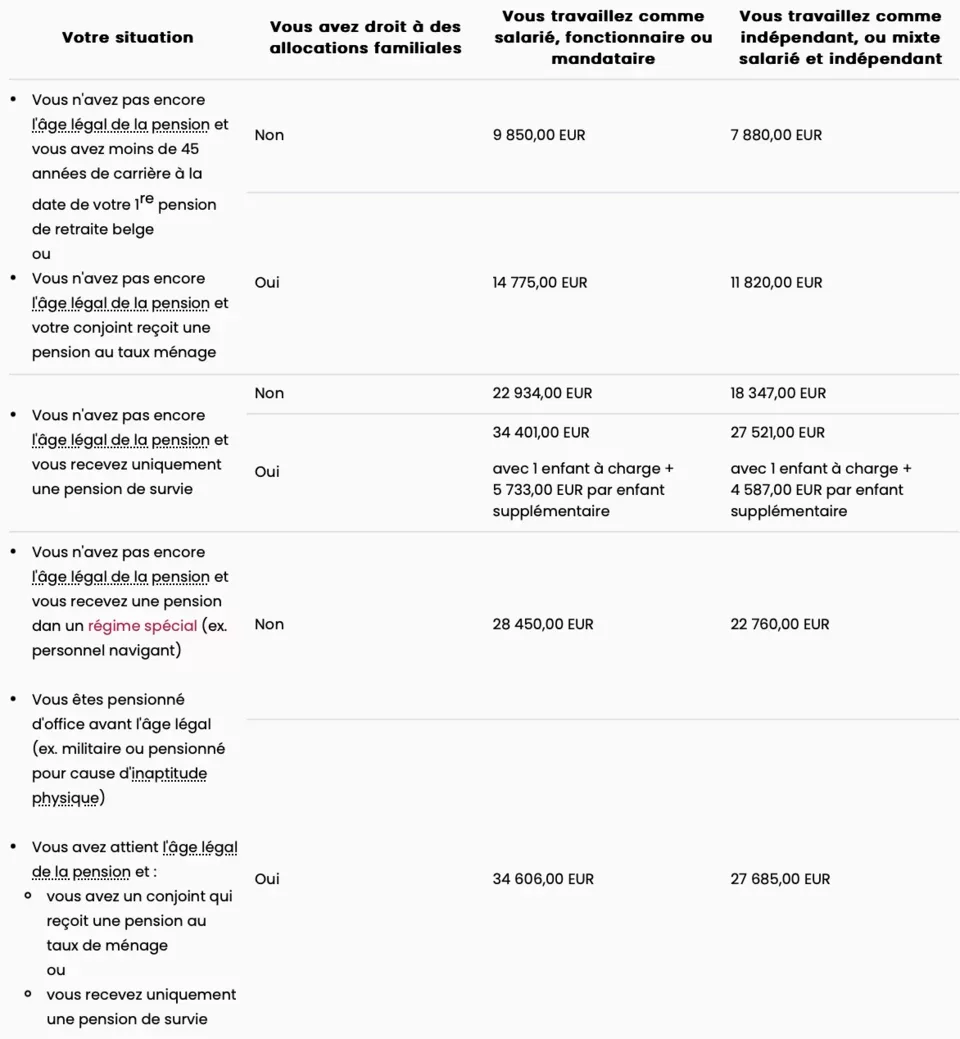

Vous avez moins de 65 ans et travaillé moins de 45 ans :

Si vous n’avez pas encore 65 ans et n’avez pas 45 années de carrière derrière vous, vous êtes soumis aux règles de travail autorisé. Vous pouvez percevoir des revenus complémentaires tout en gardant votre pension, mais les revenus professionnels bruts autorisés sont limités à un certain montant.

Si vous ne respectez pas les limites imposées, cela aura un impact sur votre pension légale qui sera réduite ou pourra même être suspendue.

Les revenus autorisés sont évalués et indexés sur une base annuelle. Le montant que vous pouvez gagner en plus dépend en effet :

- de votre âge,

- du nombre d’années que vous avez travaillé avant votre pension ,

- du régime sous lequel vous touchez votre pension (salarié, fonctionnaire ou indépendant),

- du type de votre pension (pension de retraite ou de survie),

- des enfants que vous avez éventuellement à charge.

Montants des plafonds en 2024 si vous êtes retraité :

Source de l'image : Service fédéral des Pensions

Une pension de survie est une pension versée par l’État pour le travail effectué par un conjoint décédé. Seuls les conjoints entrent en ligne de compte, s’ils remplissent certaines conditions.

Vous recevez une pension de ménage si votre partenaire ne touche pas de pension ou a un revenu professionnel inférieur à la limite. Le plafond du revenu professionnel autorisé diffère entre les salariés et les indépendants. La pension de famille est plus élevée que la pension d’isolé et n’est également applicable qu’aux conjoints.

Percevoir temporairement des revenus complémentaires illimités après le décès du conjoint

Même si vous recevez une allocation de transition, vous pouvez percevoir des revenus complémentaires illimités. Une allocation de transition est une pension de survie temporaire qui est versée à un veuf ou une veuve de moins de 49.5 ans. jaar (2024). Cet âge sera de 50 ans en 2025. Outre la condition d’âge, d’autres exigences peuvent s’appliquer. L’allocation de transition est versée pendant 18 mois à celui/celle qui n’a pas d’enfants à charge et pendant 36 mois s’il y a des enfants à charge.

Flexi-job pour les pensionnés

Qu’est-ce qu’un flexi-job ?

Les retraités peuvent également exercer un flexi-job. Si vous avez 65 ans ou plus lorsque vous commencez un flexi-job, vous êtes officiellement retraité et pouvez exercer un flexi-job. Grâce au système des flexi-jobs, des retraités peuvent percevoir des revenus complémentaires à des conditions favorables, tandis que des employeurs peuvent déployer du personnel supplémentaire en périodes de pointe de manière flexible et avantageuse. Les flexi-jobistes peuvent percevoir des revenus complémentaires dans des secteurs spécifiques tels que l’horeca, les boulangeries, les commerces de détail indépendants, les salons de coiffure, les supermarchés…

Le flexi-job est fiscalement intéressant tant pour le travailleur que pour l’employeur. Le salaire brut correspond au salaire net, puisque vous ne devez pas payer d’impôts ni de cotisations sociales. Mais cela va souvent bien plus loin que le simple gain de revenus complémentaires. Grâce au flexi-job, vous restez également actif et rencontrez de nouvelles personnes.

Les conditions pour combiner un flexi-job et la pension

Les retraités qui ont 65 ans (au 1er janvier) ou qui ont eu une carrière de 45 ans en tant que salarié, fonctionnaire ou indépendant au début de leur pension peuvent gagner autant qu'ils le souhaitent (à condition de ne pas percevoir de pension de survie).

Les retraités qui n'ont pas atteint l'âge légal de la retraite et une carrière incomplète ne peuvent gagner qu'un montant supplémentaire limité. Le revenu d'un flexi-job est considéré comme un revenu professionnel et est donc pris en compte lors de l'évaluation des limites salariales. Si vos revenus professionnels sont supérieurs aux montants autorisés, votre pension sera diminuée ou suspendue pour l’année durant laquelle vous avait trop gagné.

Volontariat pour les pensionnés

En tant que retraité, vous pouvez faire du volontariat. Vous ne devez pas le déclarer dans votre déclaration d’impôts et cela n’a pas d’impact sur votre pension. En tant que volontaire, en 2024, vous pouvez recevoir une indemnité de volontariat d’un maximum de 41,48 euros par jour et d’un maximum de 1.659,29 euros par an. Cette indemnité de défraiement ne compense que les frais engagés (transport, nourriture, utilisation de GSM…). L’indemnité de volontariat n’est pas imposable à condition que vous respectiez les montants maximums.

Le travail associatif comme pensionné

Si vous êtes pensionné, vous pouvez également faire du travail associatif, par exemple comme steward lors de matchs de football. Vous ne payez alors que 10% d’impôt sur vos revenus et pas de cotisations sociales. Il y a cependant un nombre maximum d’heures que vous pouvez prester pour l’association. Il y a également un montant maximum pour les indemnités. En outre, ceci est considéré comme un revenu professionnel. Lisez plus au sujet des conditions pour le travail associatif en tant que pensionné.

Vous voulez en savoir plus sur l'épargne-pension ?

Vous voulez en savoir plus sur l'épargne-pension ?

Tout ce qu'il faut savoir sur l'épargne-pension