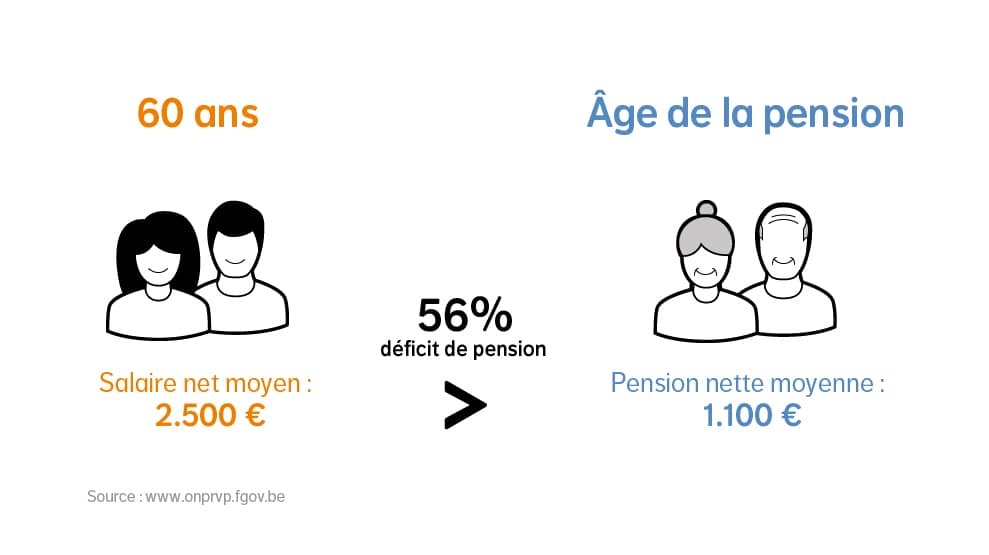

Arriverez-vous à vous en sortir avec votre pension légale d’indépendant ?

La réponse est simple : non. En effet, la pension que vous toucherez de l’État sera (nettement) inférieure à vos revenus actuels. Elle ne suffira donc pas à maintenir votre niveau de vie. Mais à quel point cet écart sera-t-il important dans votre cas ? Commencez par vous demander à combien s’élève votre pension légale et de combien vous pensez avoir besoin. Ce n’est qu’ensuite que vous pourrez commencer à vous préparer... À votre façon !

Se constituer une pension complémentaire : comment s’y prendre ?

Celui qui rêve d’une longue vie heureuse a tout intérêt à se constituer une pension complémentaire. De nombreuses possibilités s’offrent à vous : une pension libre complémentaire pour indépendants (PLCI), un engagement individuel de pension (EIP), une convention de pension pour travailleurs indépendants (CPTI) ou une assurance-groupe pour dirigeants d’entreprise. Il existe en outre différentes manières de se constituer une « épargne-pension ». Vous pouvez par exemple envisager une assurance-vie.

Les solutions NN pour votre pension

PLCI : la base pour tout indépendant

Avec une pension libre complémentaire pour indépendants (PLCI), vous épargnez une jolie petite somme pour plus tard. Et vous profitez en même temps d’avantages fiscaux et sociaux : jusqu’à 60 % de votre prime.

EIP : pour les indépendants en société

Avec votre engagement individuel de pension (EIP), vous épargnez un montant fixe chaque mois via votre société. Intéressant sur le plan fiscal et placé de manière dynamique avec un rendement potentiel élevé.

CPTI: pour les indépendants sans société

Avec votre convention de pension pour travailleurs indépendants, vous bénéficiez d’une réduction d’impôt de 30 % sur votre épargne au niveau de l’impôt des personnes physiques. Un montant placé de manière dynamique avec un rendement potentiel élevé.

Calculez votre pension complémentaire

De combien avez-vous besoin en plus de votre pension légale pour vivre confortablement ? Calculez vous-même le montant sur mypension.be ou via notre simulateur.

Calculez votre pension

Trouvez un courtier près de chez vous

Plus d'informations sur l'assurance décès ?

D'autres questions ? Trouvez ici un courtier indépendant près de chez vous.

Ces autres questions capitales vous intéressent aussi

Epargne fiscale : comment bien en profiter ?

Qui dit épargne pense automatiquement compte d'épargne. Sachez toutefois qu'il existe des systèmes d'épargne très avantageux sur le plan fiscal.

Comment acheter une maison de manière fiscalement avantageuse en tant qu’indépendant ?

Vous êtes indépendant et souhaitez acquérir un bien immobilier ? Plusieurs options intéressantes s'offrent alors à vous. Nous vous les expliquons brièvement ci-après.

Comment calculer votre pension nette ?

Votre pension nette n'est pas votre pension brute. Il est dès lors bon de vous pencher un instant sur les différentes retenues et les moyens de calculer votre pension (présumée).