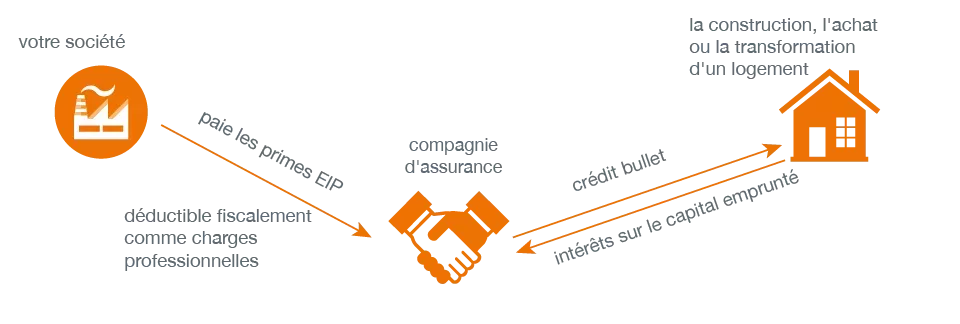

Les avantages d'un EIP sont connus : votre société paie les primes pour une pension complémentaire dont vous êtes le bénéficiaire. Pratique aussi : vous pouvez demander une avance sur la réserve de votre EIP pour construire, acheter ou transformer un bien immobilier. Mais il y a une alternative encore plus intéressante : si vous prenez un crédit bullet et l'associez à votre EPI, vous pourrez financer votre projet immobilier de manière très avantageuse.

Comment fonctionne la combinaison d'un crédit bullet (crédit par reconstitution) et d'un EIP ? Vous prenez un crédit bullet pour la construction, l'achat ou la transformation d'un logement. Vous disposez aussi d'un EIP.

Le capital de ce crédit, vous le payez à l'échéance, en une fois, via votre EIP. Entre-temps, vous payez uniquement les intérêts sur le capital emprunté, à titre privé. Votre société verse régulièrement les primes dans votre EIP.

Quels sont les avantages de la combinaison crédit bullet - EIP ?

- Comme vous ne payez que les intérêts à titre privé, c'est une forme de financement très avantageuse.

- En tant que personne privée, vous bénéficiez d'un avantage fiscal via les intérêts payés (dans le régime de la déduction fédérale ordinaire des intérêts).

- Votre société peut déduire les primes pour votre EIP en frais professionnels (à condition de respecter la règle des 80 %).

- Normalement, vous ne touchez le capital via votre EIP qu'à la date légale de votre pension. Grâce à cette solution, vous pouvez déjà utiliser votre EIP plus tôt.

- Cette possibilité s'applique à l'immobilier dans l'Espace économique européen, et donc également à votre maison de vacances, par exemple en France, en Espagne ou en Italie.

- Vous pouvez éventuellement aussi profiter à terme d'une hausse de la valeur du bien immobilier.

- Vous pouvez vous adresser à votre assureur pour votre crédit et votre EIP : pas besoin d'aller à la banque.

Quels sont les inconvénients de la combinaison crédit bullet - EIP ?

Si vous optez pour un EIP de la branche 23, vous encourez un certain risque de placement. Vous pouvez cependant le limiter en répartissant vos investissements sur plusieurs fonds et en versant régulièrement de plus petites primes.

Conclusion : en combinant un crédit bullet et un EIP, vous disposez en tant qu'indépendant d'une option intéressante de financement pour des projets immobiliers.

Découvrez-en plus sur le crédit bullet de NN.